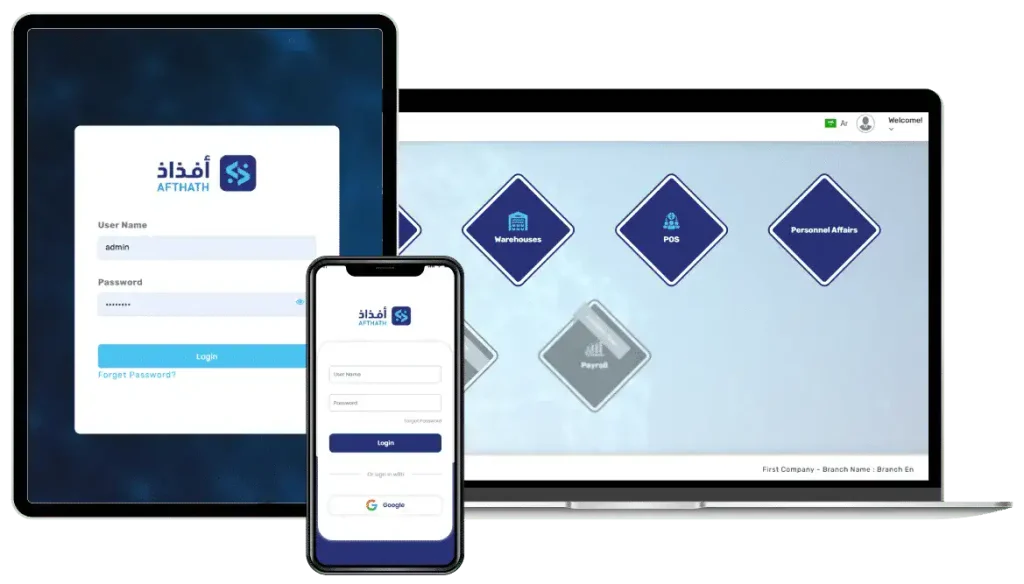

مع تطور الأعمال وزيادة حجم العمليات التشغيلية أصبح جرد المخزون من الأساسيات التي تضمن دقة البيانات وتنظم حركة المنتجات داخل المؤسسة، فعملية الجرد لم تعد في الوقت الحالي مجرد حصر لكمية المنتجات الموجودة في المستودع، ولكن أصبحت أداة هامة لاكتشاف الفروقات وتحسين التخطيط واتخاذ القرار، وفي هذا الإطار تبرز أهمية الأنظمة المتطورة والحديثة مثل افذاذ التي تعمل على مساعدة المؤسسة في إدارة المخزون بكفاءة وتوفير البيانات الدقيقة التي تدعم الرقابة والتنظيم بشكل فعال.

أهمية جرد المخزون

جرد المخزون عبارة عن عملية تقوم بالتسجيل والتحقق من كمية المواد الخام والمنتجات المتوفرة داخل مستودعات المنشآت، ويتم مقارنتها بالسجلات الدفترية المسجلة لضمان دقة البيانات، وذلك لكشف السرقة أو التلف وتحديد القيمة المالية، والهدف من هذه العملية هو مقارنة المخزون الموجود في المخازن والمستودعات مع المسجل في النظام، مما يساعد في إدارة المخزون بشكل كفء لتجنب التلف أو السرقة أو العجز وتحقيق الامتثال للمعايير المالية.

ما هو الجرد؟

ما هو الجرد، هو عملية يتم فيها حساب كمية المواد الخام المتوفرة في المستودعات التي تستخدمها الشركة أو المؤسسة في تصنيع وإنتاج المنتجات، لذلك عليك الفهم الفرق بين الجرد الدوري و المستمر كما أنها تعتبر عملية لتحديد ما يتم بيعه من منتجات والتأكد من وجود مخزون كافٍ منها، وتسهل عملية الجرد للمخازن تحديد إن كان هناك عجز أم لا لتفاديه، وتُستخدم هذه العملية في جميع المشروعات التجارية بداية من الشركات الصغيرة حتى الشركات الكبرى، وتختلف أوقات إجراء عملية الجرد وفقًا لنوعه الذي يتم تحديده من قبل إدارة الشركة.

ما معنى كلمة جرد البضائع؟

يمكن تعريف كلمة جرد البضائع على أنها العملية التي يتم فيها تسجيل وتقييم البضائع الموجودة في المستودعات والمخازن لدى الشركة بهدف تسجيلها في السجلات المالية والمحاسبية لعكس القيمة الحالية للمخزون، وتساعد عملية جرد البضائع على ضمان موثوقية البيانات المالية للشركة، كما تمكنها من مراقبة المخزون وتقييم الحاجة إلى تصفيته أو إعادة الطلب.

أنواع جرد المخزون

هناك العديد من الطرق المستخدمة في القيام بعملية جرد المخزون، وتختلف وفقًا للمؤسسة التجارية أو الشركة، ويمكن تلخيص هذه الأنواع في النقاط التالية:

الجرد الدوري

في هذه العملية يتم احتساب قيمة المخزون في نهاية الفترة أو حينما تقوم الشركة بإعداد قائمة المركز المالي، وذلك بدلًا من أن يتم إجراء الجرد مع كل عملية شراء أو بيع، وفي هذا النظام يتم جرد المخزون الفعلي وليس المخزون المسجل في الدفاتر.

الجرد المستمر

يساعد هذا النوع المؤسسة على معرفة قيمة المخزون في أي وقت، حيث يتم تسجيل كل عملية شراء أو بيع للمواد الخام أو المنتجات في المخزن ويتم تعديل البيانات لحظيًا، وهنا يظهر الفرق بين الجرد الدوري و المستمر حيث يعتمد الجرد الدوري على التسجيل نهاية الفترة أما المستمر متابعة المخزون لحظة بلحظة.

الجرد الجزئي

من أحد أنواع الجرد ويهدف إلى جرد أصناف أو فئات معينة من المخزون للحصول على معلومات واضحة حول هذه المنتجات.

الجرد المفاجئ

عند استخدام هذا النوع من الجرد تقوم الإدارة به بشكل مفاجئ لكشف عمليات التلف والسرقة والاختلاس، والتعرف على تواريخ صلاحية المنتجات أو المواد الخام، مع مطابقة ما هو موجود في المخزون بما هو مسجل في الدفاتر.

الجرد الكلي أو المادي

يُستخدم هذا النوع من الجرد للتأكيد على نتائج الجرد الدوري والمستمر، ويتم سنويًا أو نصف سنويًا، وفيه يتم جرد جميع وحدات المخزون.

الجرد التحليلي

تعتمد الإدارة في هذا النوع من الجرد على آلية تحليل البيانات للوصول إلى الفروقات بين المخزون الفعلي والمسجل وفقًا للتقارير المالية والمحاسبية، ويمتاز هذا النوع بأنه لا يحتاج إلى إجراء حساب فعلي لجميع السلع، لأنه يركز بشكل رئيسي على البيانات المتاحة لتحديد المشكلات مثل التلف.

الجرد الإلكتروني

يُعد من أنواع الجرد المنتظم، حيث يتم جرد المخزون من خلال استخدام رمز الاستجابة السريعة (QR Code) أو عبر أجهزة القراءة والتمرير، ثم تقوم هذه الأجهزة بقراءة البيانات بشكل فعال وسريع وتحديد كميات المنتجات المفقودة أو المتوفرة بدقة.

أهمية الجرد

الهدف من جرد المخزون هو معرفة كمية المنتجات أو البضائع التي يجب بيعها، وكذلك معرفة كمية المواد الخام الموجودة في المستودع لتقييمها في نهاية السنة المالية، ومعرفة تكلفة البضاعة المباعة وتكلفة المخزون الذي لم يتم بيعه، ويؤثر ذلك بشكل رئيسي على أرباح المؤسسة، لذا يمكن إبراز أهمية جرد المخزون في النقاط التالية:

- تحديد كميات المخزون: من خلال الجرد لمعرفة كمية البضائع الجاهزة للبيع والمواد الخام الموجودة، وتقييمها في نهاية السنة المالية.

- معرفة إجمالي الربح: يساعد جرد المخزون في تحديد الفرق بين تكلفة البضاعة المباعة وحجم المبيعات من خلال معادلة: تكلفة البضاعة المباعة = مخزون أول المدة + المشتريات − مخزون آخر المدة.

- التأكد من صحة قائمة المركز المالي: يوضح مخزون آخر المدة مدى دقة قائمة المركز المالي للشركة ورأس المال، ويمنع إعطاء صورة غير صحيحة عن الوضع المالي العام للشركة.

- الكشف عن الاحتيال والسرقة والاختلاس: يساهم الجرد المفاجئ والدوري في اكتشاف الاختلاس والسرقة والاحتيال عبر مطابقة كمية المخزون الفعلي بما تم تسجيله في الدفاتر المالية.

وفي هذا الإطار تبرز أهمية الأنظمة الحديثة مثل أنظمة افذاذ التي تعمل على مساعدة الشركة في متابعة المخزون بكفاءة أكبر، وتسهيل عملية إعداد التقارير، وتوفير البيانات الموثوقة لدعم القرار الإداري والتشغيلي.

طرق حساب جرد المخزون

تستخدم الشركات والمؤسسات عدة طرق لحساب وجرد المخزون، وذلك لإدارة المشروعات بشكل كفء، ومن بين هذه الطرق ما يلي:

طريقة الوارد أولًا صادر أولًا

تقوم هذه الطريقة على بيع المواد أو المشتريات التي تدخل المخزن أولًا، وهي مناسبة أكثر للشركات التي تتعامل بمنتجات قابلة للتلف، وتساعد على تحقيق هامش ربح عالٍ في حالة التضخم.

طريقة الوارد أخيرًا صادر أولًا

في هذه الطريقة يتم بيع المواد الحديثة التي دخلت المخزن أولًا، ويبقى المخزون الأقدم مدة أطول، وهي مناسبة للمنتجات غير القابلة للتلف، وتقلل من نسبة الضرائب في حال التضخم، ولكن قد تزيد مخاطرها عند تراكم المخزون القديم.

طريقة المتوسط المرجح

في هذه الطريقة يتم حساب متوسط تكلفة الوحدة الواحدة في المخزون، وتُطبق في الشركات التي تستخدم مواد لا يمكن فصلها أو تواجه صعوبة في تطبيق أسلوب فردي عليها.

طريقة تقييم المخزون وفقًا للتكلفة

تُعرف هذه الطريقة أيضًا باسم تحليل (ABC)، ويتم فيها تصنيف المخزون وفقًا للتكلفة مقابل المبيعات لتحديد المنتجات الأقل والأكثر أهمية، لدعم القرارات الاستراتيجية المتعلقة بالطلب والتسعير.

طريقة الحد من الهدر

تُعرف أيضًا باسم (Just in Time)، أي طلب المخزون في وقت الحاجة إليه، وبالتالي تساهم في تخفيض تكاليف التخزين وتجنب تحمل المؤسسة أو الشركة مخزونًا إضافيًا، إلا أنه قد يترتب عليها بعض العواقب مثل نقص المخزون الفعلي عند تأخر سلسلة التوريد.

طريقة حساب المخزون بناءً على التكلفة الفردية

يتم جرد المخزون عبر حساب وتتبع تكاليف كل وحدة من المخزون بشكل فردي، وتساعد هذه الطريقة على تحديد الربح بدقة وفقًا للسعر الفعلي لكل وحدة.

طريقة التكلفة المتغيرة

في هذه الطريقة يتم حساب وتقييم المخزون بناءً على التكاليف التي تتغير مع حجم الإنتاج، وتشمل تكاليف المواد الخام وأجور العاملين، وتساعد على تحقيق هامش ربح قصير الأجل.

ما هو محضر الجرد؟

يمكن تعريف محضر الجرد على أنه الوثيقة الرسمية التي يتم استخدامها لتسجيل نتائج عملية جرد المخزون، وهو وثيقة هامة لأغراض التدقيق والمحاسبة، يُستخدم لتأكيد السجلات المحاسبية والمالية والتحقق من مدى دقتها، كما يُستخدم أيضًا في حالات التدقيق المحاسبي الخارجي أو لأغراض التأمين،

أما عناصره فتشمل: وصف وكمية كل عنصر في المخزون، تاريخ ووقت إجراء الجرد، توقيعات وأسماء القائمين على لجنة الجرد، التعليقات والملاحظات، وملخص نتائج جرد المخزون.

ما هي شروط الجرد؟

تتطلب عملية جرد المخزون تحقيق مجموعة من الشروط لضمان دقتها ومصداقيتها وفعاليتها، وهي:

- أن تكون بيانات الجرد دقيقة وموثوقة وتعكس الوضع الحالي للمخزون.

- أن يكون الجرد شاملًا لجميع العناصر الموجودة في المستودع أو المخزن، بما في ذلك السلع تامة الصنع، والمواد الخام، والسلع قيد الإنتاج.

- تحديد الوقت المناسب لإجراء الجرد، على أن يتم في فترات منتظمة مثل نهاية السنة المالية أو عند الحاجة إلى تقييم الوضع المالي للشركة.

- تسجيل البيانات بشكل منسق ومنظم لضمان دقتها.

- إجراء عملية التحقق والمراجعة لبيانات الجرد لضمان مصداقيتها.

- الامتثال للمعايير المحاسبية وقواعد وإجراءات المستودعات الحكومية عند القيام بعملية الجرد.

- حماية بيانات الجرد من الضياع أو التلف أو السرقة.

ما هو الجرد الفعلي؟

يُعرَّف الجرد الفعلي على أنه عملية تسجيل وتدقيق الكمية الحقيقية والفعلية من المواد الخام أو البضائع أو المنتجات الموجودة في المخازن والمستودعات خلال وقت محدد، وتشمل هذه العملية فحص وعدّ الأصول المادية مثل السلع تامة التصنيع وتحديد قيمتها سواء عبر تكلفة شرائها أو قيمتها السوقية، مع تسجيل هذه النتائج في السجل المحاسبي للشركة.

ما هو الجرد النهائي؟

يمكن تعريف الجرد النهائي للمخزون على أنه عملية تسجيل وتحديد الكمية والقيمة النهائية الإجمالية للمخزون المتاح في نهاية الفترة المالية المحددة، مثل نهاية السنة المالية.

ما متطلبات تنفيذ عملية الجرد؟

لنجاح عملية جرد المخزون، هناك بعض المتطلبات التي يجب توافرها لضمان إتمام هذه العملية بشكل منظم ودقيق، بما يعكس الواقع الفعلي للمخزون، ومن أهمها:

- تحديد الطريقة والوقت المناسب لإجراء الجرد.

- توافر عدد كافٍ من الموظفين المدربين للقيام بهذه العملية.

- توفير المعدات والأدوات اللازمة مثل أجهزة العد الإلكتروني.

- ترتيب وتنظيم المخزن بشكل يسهل عملية العد.

- توفير النماذج والوثائق المطلوبة لتسجيل نتائج الجرد.

- اتخاذ الإجراءات اللازمة لحماية المخزون أثناء القيام بالجرد.

- مراجعة البيانات بعد انتهاء عملية الجرد للتأكد من مصداقيتها وصحتها.

ما هي أفضل طريقة لجرد المخزن؟

يجب أن تقوم إدارة المؤسسة أو الشركة بتحديد الطريقة الأفضل لإجراء عملية جرد المخزون، لأنها تؤثر بشكل رئيسي على هامش الربح المحقق، كما أن طريقة الجرد قد تُحدث تغييرًا كبيرًا في تكلفة البضاعة المباعة وصافي الدخل والرصيد النهائي للمخزون÷ لذا فإن لكل طريقة مزايا وعيوب يجب تقييمها، فعلى سبيل المثال،قد تحقق طريقة الوارد أخيرًا صادر أولًا ربحًا أقل، بينما تحقق طريقة الوارد أولًا صادر أولًا ربحًا أعلى لأن العناصر القديمة في المخزون غالبًا ما تكون تكلفتها أقل.

المعايير التي يجب الاعتبار لها عند اختيار طريقة جرد المخزون

هناك بعض المعايير الواجب مراعاتها عند تحديد الطريقة الأنسب، ومنها:

- اتجاه الأسعار مثل التضخم.

- طبيعة المخزون هل السلع قابلة للتلف أم لا.

- حجم ونشاط الشركة.

- التكلفة والجهد المبذول في عملية الجرد.

- الامتثال للمعايير المحاسبية المحلية والدولية.

ماذا يسجل في سجل الجرد؟

يساعد سجل الجرد الإدارة في تنظيم ومتابعة المخزون، حيث يتم تسجيل جميع التفاصيل المتعلقة بالعناصر الموجودة، ويضم السجل العناصر التالية:

- وصف العنصر مثل اسمه أو علامته التجارية.

- الكود أو رقم التعريف لكل عنصر.

- عدد الوحدات الموجودة في المخزن لكل عنصر.

- تاريخ استلام أو شراء العنصر.

- تكلفة شراء العنصر.

- مكان تخزين العنصر داخل المحل أو المستودع.

- تاريخ الصلاحية أو الانتهاء.

- حالة العنصر (جديد، مستعمل، تالف).

- الملاحظات الإضافية الخاصة بكل عنصر.

ما هي سياسات جرد المخزون؟

تتمثل سياسات جرد المخزون في مجموعة من القواعد التي تهدف إلى سير عملية الجرد بشكل دقيق ومنظم مثل:

- تحديد المسؤوليات.

- اختيار موظفين غير مسؤولين عن المخزن.

- وضع مستوى أمان مناسب للمخزون.

- تحديد أدوات ومواعيد إجراء الجرد.

- تخصيص ميزانية محددة للعملية.

- الاستعانة بالأنظمة الحديثة مثل افذاذ لتسهيل إعداد التقارير ومتابعة المخزون.

يساعد الالتزام بهذه السياسات المؤسسة على تحسين دقة بيانات المخزون وضمان استمرارية العمل بكفاءة وفاعلية مع تعزيز الشفافية والوضوح.

كيف يتم جرد المحلات؟

تُعد عملية جرد المحلات خطوة رئيسية لضمان دقة بيانات المخزون وإمكانية التحكم فيه، لذا يجب أن تتم وفق خطوات منظمة، منها:

- إغلاق المحل مؤقتًا إذا لزم الأمر لتسهيل عملية الجرد.

- ترتيب وتنظيم البضائع لتسهيل التوثيق والعد.

- تقسيم المحل إلى مناطق أو فئات لتسهيل عملية الجرد.

- استخدام أجهزة حديثة مثل أجهزة العد الإلكتروني أو الأجهزة اللوحية أو الأنظمة الحديثة مثل افذاذ.

- تسجيل نوع وكمية كل عنصر لضمان دقة المعلومات.

- مراجعة الأرقام المسجلة والتأكد من صحتها قبل اعتمادها.

- تحديث السجل المالي والمحاسبي للمحل وفقًا لنتائج الجرد.

ما هي فوائد جرد المخزون؟

هناك العديد من الفوائد التي تتحقق من عملية جرد المخزون، والتي تساعد الشركة في وضع خطة أفضل وإدارة أسهل للمنتجات والمواد الخام، ومن أبرزها:

- تحسين التدفق النقدي من خلال معرفة المنتج الأكثر مبيعًا وتوجيه الأموال إليه وتقليل الهدر.

- التنبؤ بالطلب على المنتجات لتفادي حدوث العجز وتوفير الكمية المناسبة.

- رفع مستوى رضا العملاء عبر تحسين المنتجات منخفضة المبيعات أو تعديل خصائصها.

- تقليل هدر المخزون من خلال تحديد الكميات المناسبة للبيع والإنتاج لتفادي انتهاء الصلاحية.

- تجنب تعطّل الإنتاج عبر تأمين المواد الخام في الوقت المناسب.

- التفاوض على أسعار أفضل عند شراء كميات كبيرة من المنتجات ذات الطلب العالي.

- تعزيز الدقة باستخدام الأنظمة الحديثة مثل افذاذ في متابعة المخزون وإعداد التقارير لاتخاذ القرار المناسب.

الأسئلة الشائعة

ما هو الغرض من جرد المخزون؟

يوفر جرد المخزون للشركة حصرًا دقيقًا للمنتجات والمواد الخام الموجودة في المستودع أو المخزن، مما يساعد على اكتشاف أي تباين بين المخزون الفعلي والمسجل في الدفاتر.

ما هو الهدف من جرد المخزون؟

يساعد جرد المخزون على التأكد من أن السجل المحاسبي يعكس الكمية الفعلية من المخزون، مما يقلل من الأخطاء ويعزز مصداقية التقارير المالية.

ما تعريف قاعدة 80/20 في إدارة المخزون؟

تنص قاعدة 80/20 على أن 80% من الأرباح قد تأتي من 20% من المخزون، وتستند إلى مبدأ باريتو الإداري الذي يشير إلى أن 80% من النتائج تنتج عن 20% من الأسباب.

في الختام، يُعد جرد المخزون جزءًا رئيسيًا من إدارة المنشأة لضمان دقة البيانات المالية وتحسين كفاءة العمليات، كما يساعد استخدام أنظمة حديثة مثل افذاذ على تنظيم ومتابعة المخزون بشكل دقيق، والاعتماد على هذه الأدوات يمكّن المؤسسة من اتخاذ قرارات مالية واستراتيجية أكثر موثوقية وفاعلية.