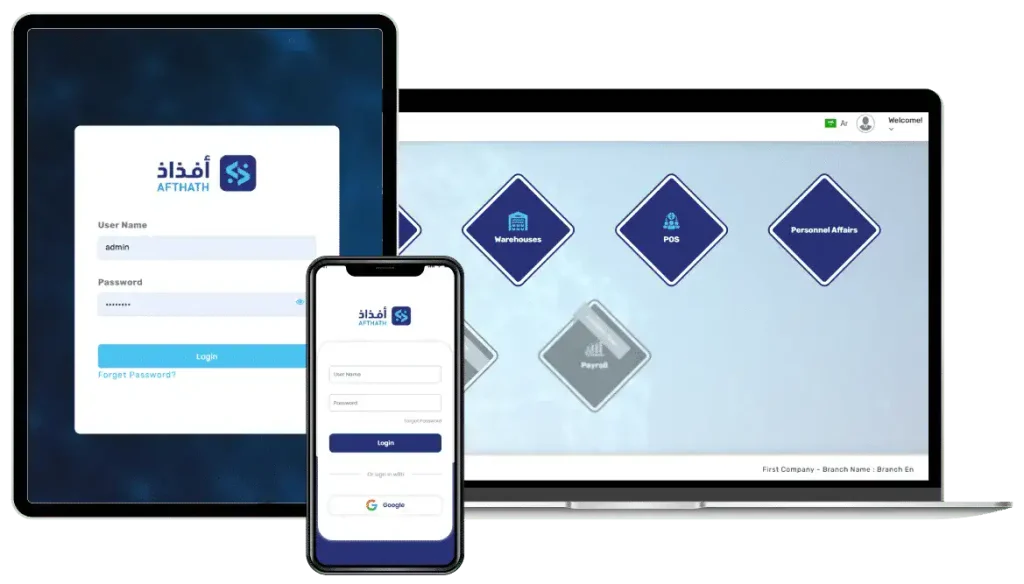

تتمثل أهمية نظام المعلومات المحاسبي في توفير بيئة شاملة ومتكاملة لمعالجة البيانات المالية والإدارية للمؤسسة بسرعة ودقة، بما يساعد بتطوير الأداء التنظيمي والمالي وتقليل الأخطاء، وتعزيز مستوى الرقابة الداخلية، وربط الأقسام المختلفة ببعضها، وإصدار تقارير تحليلية تساهم في التخطيط للمستقبل ووضع استراتيجيات مالية أكثر استقرارًا ووضوحًا، وبناءً على ذلك نقدم أفذاذ كأحد أمثل الأنظمة المعلوماتية المحاسبية التي يمكنك الاعتماد عليها اليوم بشكل كامل لإدارة مؤسستك بنجاح.

أهمية نظام المعلومات المحاسبي

تتمثل أهمية نظام المعلومات المحاسبي المقدم من أنظمة أفذاذ بالعديد من الأمور التي جعلته أساسيًا لأي منشأة ترغب بتطوير أدائها المالي، وهي كالتالي:

- يمكن للنظام توفير معلومات مالية سريعة ودقيقة، بما يتيح للمؤسسة إتخاذ قرارات مستنيرة بالوقت الملائم.

- يساعد على تقليل الأخطاء البشرية التي يمكن أن تحدث عند جمع وإدخال البيانات المالية بشكل يدوي.

- يساهم في امتثال المؤسسات للقوانين واللوائح المالية الوطنية والدولية عبر توفير سجلات دقيقة ومحدثة سهلة المراجعة.

- يوفر مجموعة من الأدوات التحليلية القوية التي تساهم في التنبؤ المالي والتخطيط الاستراتيجي للمستقبل.

- يعزز الشفافية في المؤسسات عبر توفير سجلات شاملة ودقيقة للمعاملات المالية المختلفة، بما يسهل تتبع الأموال والتأكد من استعمالها بشكل صحيح.

- يمكن من خلاله تتبع وإدارة الموارد المالية بصورة أفضل، بما يساعد على تخصيص الموارد واستعمالها بكفاءة سواء النفقات أو الأصول أو الموارد البشرية.

- يساهم في تقليل الوقت والجهد المستغرق في إتمام المهام المالية اليومية، بما يسمح للموظفين بالتركيز على المهام الأخرى الأكثر أهمية.

- يوفر مجموعة من التقارير والتحليلات المفصلة والدقيقة التي تساعد الإدارات على إتخاذ قرارات مستنيرة مبنية على بيانات موثوقة، سواء فيما يخص التسعير أو الاستثمار أو التخطيط الاستراتيجي أو أي مجال آخر.

- يساعد المؤسسات في التخطيط للنمو والتوسع عبر تقديم معلومات مالية دقيقة وتنبؤات مستقبلية محتملة.

نظم المعلومات المحاسبية

تأتي أهمية نظام المعلومات المحاسبي من اعتماده كأداة حيوية في إدارة الأعمال والمؤسسات المختلفة بعصرنا الحالي، والذي تتزايد فيه التحديات الاقتصادية عالميًا بما تطلب الحاجة لجمع وتحليل المعلومات المالية بدقة وسرعة أكثر من أي وقت مضى.

إلى جانب ذلك، يساهم النظام المحاسبي في توفير المعلومات اللازمة لإتخاذ القرارات الإدارية والمالية الصائبة، بما يحسن التفاعل التشغيلي ويزيد ربحية المؤسسة، كما يعمل على دمج تكنولوجيا المعلومات مع المبادئ المحاسبية، وهذا يساعد في النهاية على تتبع المعاملات المالية وإعداد التقارير وتحليل الأداء بسهولة.

وبناء على ذلك، فهو لا يمثل مجرد أداة لتسجيل المعلومات بل منظومة متكاملة تتيح مراقبة وتحليل النشاط المالي بشكل متطور ومتقدم يساعد في تحقيق أهداف المؤسسة الاستراتيجية.

ما هي نظم المعلومات المحاسبية

عبارة عن برامج تستعمل في جمع وتخزين ومعالجة المعلومات المالية والمحاسبية لتوفير بيانات دقيقة ومفيدة تساعد على إتخاذ القرارات الإدارية والمالية بالمؤسسات.

المكونات الأساسية لنظم المعلومات المحاسبية

بعد ذكر أهمية نظام المعلومات المحاسبي يمكن توضيح المكونات الأساسية له والتي تجعله يتحكم في جميع أجزاء وأطراف المؤسسة بنجاح، وهي كالتالي:

- البرمجيات: تستعمل لإدارة المعلومات المالية مثل الحسابات والمستودعات وتخطيط الموارد المؤسسية.

- البيانات: تشمل كل المعلومات المالية وغير المالية التي يمكن جمعها وتخزينها ومعالجتها باستخدام النظام.

- الضوابط الداخلية: وهي الآليات التي تهدف لحماية النظام من الأخطاء والاحتيال والاختراقات الأمنية.

- الأفراد: وهم الموظفون المستخدمون للنظام مثل مدير الحسابات والمحاسبين ومدير المعلومات، والذين يحتاجون إلى تدريب جيد وفهم عميق لطريقة استخدام النظام بشكل صحيح.

- الأجهزة: وهي كل الأجهزة الإلكترونية سواء حاسوب أو طابعات تدعم تشغيل البرمجيات المحاسبية ومعالجة المعلومات المختلفة.

- الإجراءات: وهي السياسات التي تحدد طريقة جمع المعلومات ومعالجتها وتخزينها وتوزيعها.

مميزات نظم المعلومات المحاسبية

تتجلى أهمية نظام المعلومات المحاسبي في الفوائد التي تستطيع المؤسسة الاستمتاع بها في حالة استخدامه، وهي كالتالي:

- الدقة والموثوقية: توفر تلك الأنظمة معلومات دقيقة وخالية من أي خطأ، بسبب اعتمادها على المعالجة الإلكترونية والحد من التدخل البشري.

- السرعة والكفاءة: تنفذ العمليات المختلفة في وقت قصير، سواء تسجيل القيود أو استخراج التقارير أو ترحيل الحسابات، بما يعزز كفاءة العمل.

- تحسين التخطيط المالي: تساعد المعلومات المنظمة المستخرجة من النظام على توقع التدفقات النقدية وتحليل الأداء المالي بدقة وإعداد الموازنات المختلفة.

- تعزيز الشفافية: توفر سجلات واضحة من السهل تتبعها، بما يعزز الثقة ويسهل المراجعة الداخلية والخارجية في المنظمة.

- التكامل: تربط ما بين الأقسام المختلفة، مثل المخزون والمشتريات والمبيعات والرواتب، بما يتسبب في توحيد البيانات وتجنب التكرار.

- الأمان والحماية: تتيح مستويات متنوعة من الصلاحيات والنسخ الاحتياطي والتشفير لحماية المعلومات من الاختراق أو الضياع.

- الامتثال للقوانين واللوائح: تتوافق في الأغلب مع المعايير الضريبية والمحاسبية، بما يقلل الأخطاء القانونية ويسهل إعداد الإقرارات المالية.

- التقارير: تقدم تقارير لحظية عن المصروفات والمبيعات والأرباح وغيرها، بما يساعد في إتخاذ قرارات سريعة من قبل الإدارة المعنية.

- تحسين إدارة الموارد: عبر متابعة إدارة المخزون بدقة والعملاء والموردين، بما يساهم في استعمال الميزانية بأفضل شكل ممكن ويجنب المؤسسة إهدار الوقت أو المال.

- دعم النمو والتوسع: تسمح تلك الأنظمة بإضافة مستخدمين أو وحدات جديدة بمنتهى السهولة، بما يجعلها ملائمة للشركات التي ترغب في التوسع أو تطوير النشاط على المدى البعيد.

عناصر النظام المحاسبي

يتكون أي نظام محاسبي من بعض العناصر المترابطة التي تهدف إلى معالجة وتسجيل وعرض المعلومات المالية بدقة، وهي كالتالي:

- المستندات المحاسبية: تمثل المصدر الأول للمعلومات المالية، وتشمل إذن الصرف والإضافة وفواتير البيع والشراء والإيصالات وكشوف المرتبات، وأهميتها إثبات وقوع العمليات المختلفة وتوثيقها بصورة رسمية.

- القيود اليومية: هي الخطوة التي يتم بها تسجيل المعلومات المالية بدفتر اليومية بناءً على قواعد القيد المزدوج، وأهميتها تتمثل في تنظيم الأحداث المالية المختلفة وترتيبها زمنيًا.

- دفتر الأستاذ: بعد تسجيل القيد في اليومية يتم ترحيله لحسابات دفتر الأستاذ سواء حساب الموردين أو العملاء أو المصروفات أو المخزون، ووظيفته تتمثل في تجميع العمليات المالية للحسابات المختلفة كل على حدة لمعرفة رصيده النهائي.

- ميزان المراجعة: عبارة عن قائمة تظهر أرصدة كل الحسابات بدفتر الأستاذ، ووظيفته تتمثل في التأكد من دقة الترحيل وتوازن الحسابات قبل إنشاء القوائم المالية وإعدادها.

- القوائم المالية: تتضمن قائمة الدخل والميزانية العمومية وقائمة التدفقات النقدية والتغيرات في حقوق الملكية، وأهميتها تتمثل في عرض نتائج النشاط إلى جانب موقف الشركة المالي بشكل مفهوم وواضح.

- الدليل المحاسبي: عبارة عن مجموعات حسابات مصنفة تعتمد عليها المنشأة بتسجيل العمليات، ووظيفتها توحيد العمل المحاسبي وتيسير عمليات التسجيل والترحيل.

- نظام الرقابة الداخلية: يشمل كل الإجراءات والسياسات التي تضمن حماية المعلومات والبيانات ودقتها والأصول ومنع الأخطاء والاحتيال، وبذلك فهو يعزز الثقة بالمعلومات المحاسبية المقدمة.

- التقارير المحاسبية: عبارة عن مخرجات النظام، والتي توفر معلومات تحليلية أو تفصيلية للإدارة، منها تقارير المصروفات والمبيعات ومقارنة الأداء، ولهذا فهي تساعد في دعم القرارات الإدارية الصحيحة.

خصائص نظم المعلومات المحاسبية

هناك مجموعة من الخصائص التي تميز نظم المعلومات المحاسبية مثل أفذاذ وأي نظام محاسبي شامل ومتكامل، وهي كالتالي:

- التكامل: ترتبط أجزاء النظام المختلفة لتوفير معلومات موحدة ومتناسقة في المؤسسة.

- القابلية للتخصيص: من الممكن تعديل النظام بما يلائم متطلبات المؤسسة.

- الشفافية: تتمثل أهمية نظام المعلومات المحاسبي في توفيره سجلات واضحة من السهل تتبعها وتحليلها، بما يزيد الثقة بالبيانات المقدمة ويساعد على المراجعة الدقيقة والمساواة.

- الأتمتة: تعتمد هذه الأنظمة على التشغيل التلقائي للعمليات المحاسبية، سواء الترحيل أو القيود أو إعداد التقارير، بما يقلل الأخطاء ويوفر الوقت والجهد.

- الأمان: تتضمن وسائل حماية مثل صلاحية المستخدمين وكلمات المرور والنسخة الاحتياطية والتشفير لحماية المعلومات.

- المرونة: تدعم معالجة كل أنواع العمليات وتتكيف مع القوانين أو توسع النشاط أو رفع عدد المستخدمين بمنتهى السهولة.

- الدعم الفني: توفر الشركة خدمات صيانة للنظام وتحديثات دورية لضمان أداء مستقر.

- التقارير: تتيح هذه الأنظمة تقارير إدارية ومالية فورية تساعد في إتخاذ قرارات صحيحة ودقيقة.

أنواع نظم المعلومات المحاسبية

بعد توضيح أهمية نظام المعلومات المحاسبي يمكن الآن طرح الأنواع المتوفرة والتي تستطيع أي مؤسسة استعمالها وهي كالتالي:

- نظام المعالجة التقليدي: عبارة عن نظام يعتمد على معالجة البيانات بشكل تقليدي ويقوم بتسجيل العمليات المالية وإدارة الحسابات وإعداد القوائم.

- أنظمة تخطيط موارد المؤسسة: تجمع هذه الأنظمة ما بين الكثير من الوظائف المحاسبية والإدارية، أبرزها إدارة العلاقات مع العملاء والموارد البشرية وسلسلة التوريد، والوظائف المالية والمحاسبية التقليدية.

- أنظمة إدارة الحسابات: تركز بصورة أساسية على إدارة العمليات المحاسبية في المؤسسة، سواء إعداد التقارير المالية أو تسجيل المعاملات أو مراقبة الأرصدة أو الضرائب.

- أنظمة إدارة الأصول: تستعمل لتتبع وإدارة الأصول المالية للمؤسسة، سواء المعدات أو العقارات أو المخزون، حيث تقوم بتسجيلها وتصنيفها وإدارة عمليات صيانتها وحساب قيمتها المحاسبية.

- نظام التحليل المالي: يوفر أدوات لتحليل المعلومات المالية والإدارية واستخراج التقارير المفصلة، كما يمكن من خلاله تحليل النسب المالية وتكاليف المشاريع والاستثمارات والتنبؤ بالأداء المالي المستقبلي.

- أنظمة إدارة الميزانية: تستعمل لإعداد ومتابعة ومراقبة الميزانيات المالية للمنشأة والمؤسسة، وتسمح للمدير بتحديد الأهداف المالية وتخصيص الموارد بصورة فعالة، ومراقبة الإيرادات والنفقات.

- نظام التقارير الضريبية: يوفر الأدوات اللازمة من أجل إعداد واستخراج التقارير الضريبية والامتثال للوائح والقوانين المعمول بها.

تعريف نظم المعلومات المحاسبية Accounting Information Systems

عبارة عن نظام متكامل يجمع ويعالج ويخزن ويحلل المعلومات المالية والمحاسبية لتقديم بيانات دقيقة وموثوقة تساعد الإدارة والمستخدم الخارجي على إتخاذ القرارات المالية والاقتصادية الصحيحة، كما أنه يمثل بنية متكاملة تضم الأفراد والعمليات والتكنولوجيا التي تساعد على القيام بهذه العمليات باحترافية لتحقيق الامتثال المالي وتحسين الكفاءة التشغيلية.

الامتثال للمعايير المحاسبية المحلية والدولية

من ضمن أهمية نظام المعلومات المحاسبي أفذاذ ضمان امتثال المؤسسة للمعايير المحاسبية المحلية والدولية، وذلك عبر توجيه عمليات التسجيل والإفصاح في إطار قانوني وتنظيمي واضح، والجدير بالذكر أن تلك الأنظمة تساعد في إنشاء التقارير المطلوبة للجهات التنظيمية سواء ضريبية أو مؤسسات الرقابة أو أسواق المال بناءً على النموذج المعتمد والصيغة الرسمية، وهذا بدوره يقلل من خطر المخالفات والغرامات ويعزز سمعة المؤسسة أمام الأطراف المختلفة كالمستثمرين والجهات الممولة.

تحديات نظم المعلومات المحاسبية

هناك الكثير من التحديات التي تواجه نظم المعلومات المحاسبية، والتي يمكن أن تؤثر في فعاليتها وكفاءتها في تحقيق أهداف المؤسسة سواء المالية أو الإدارية، وهي كالتالي:

تعقيد التنفيذ والتكلفة

يتطلب تنفيذ النظام استثمارًا كبيرًا بالموارد المالية والبشرية، كما يتطلب تخطيطًا دقيقًا لمراحل التحول الرقمي، بما يلزم المؤسسة بتخصيص ميزانية تغطي تكاليف الترخيص والاستشارات الفنية والبنية التحتية، وتنفيذ برامج التدريب للموظفين، بما يمثل تحديًا كبيرًا للمؤسسات المتوسطة والصغيرة التي لا تستطيع توفير الموارد اللازمة.

تهديدات الأمن السيبراني

تتعرض نظم المعلومات المحاسبية للشركات والمؤسسات لمخاطر كبيرة خاصة عند الجمع ما بين الفروع أو استخدام الأنظمة السحابية، ويفرض ذلك ضرورة الالتزام ببروتوكولات أمنية صارمة، منها المصادقة متعددة العوامل والتشفير ورقابة الصلاحيات، وذلك لأن أي اختراق للمعلومات المالية سيتسبب في خسائر محتملة تخص السمعة وتعطيل العمليات.

الفرق بين نظام المعلومات المحاسبي وبرنامج المحاسبة

توجد العديد من الفروقات ما بين أنظمة المعلومات المحاسبية وبرنامج المحاسبة، والتي جعلت الكثيرين يفضلون الاعتماد على الأنظمة، وهي كالتالي:

| وجه الموازنة | نظام المعلومات المحاسبي | برنامج المحاسبة |

| التعريف | عبارة عن إطار شامل يجمع ما بين الأفراد والإجراءات والتقنيات لإصدار وإنتاج معلومات محاسبية دقيقة. | عبارة عن أداة تستعمل لإدخال المعلومات المحاسبية ومعالجتها وإصدار تقارير مالية بها. |

| النطاق | يتضمن المنظومة كاملة من سياسات وعاملين وقواعد وتقنيات. | مختص بالمهام البرمجية الخاصة بمعالجة وتسجيل الحسابات. |

| العناصر | مدخلات وقاعدة بيانات ومعالجة ومخرجات ورقابة وأمان. | واجهات استخدام وقواعد بيانات وأدوات تقارير. |

| التكامل | يتكامل مع أنظمة تخطيط الموارد والمخزون والمشتريات وغيرهم. | في الأغلب يكون محدود التكامل. |

| المرونة | من الممكن تخصيصه ليلائم سياسات الشركة ومتطلبات. | في الأغلب محدود التخصيص وفقًا للمنتج |

| الهدف | دعم إتخاذ قرارات مالية وإدارية من خلال نظام معلوماتي شامل. | تنفيذ العمليات المحاسبية اليومية بمنتهى السرعة والدقة. |

الأسئلة الشائعة

ما هي الغاية الرئيسية من النظام المحاسبي؟

تتمثل الغاية الرئيسة في الحصول على معلومات مالية دقيقة تدون باستمرار بما يلائم سرعة سير العمل.

ما هي أهداف نظام المحاسبي؟

تتمثل أهداف النظام في توفير معلومات خاصة بنشاط المؤسسة والشركة، وتطوير المراقبة الداخلية، وضبط المراقبة المحاسبية، وتسهيل عملية التخزين وجمع البيانات الضرورية.

ما هي عناصر نظام المعلومات المحاسبي؟

يعتمد النظام على بعض العناصر المادية من السجلات والمستندات والدليل المحاسبي والدفاتر والتقارير والقوائم، وبعض العناصر البشرية مثل مراجعي الحسابات الداخلية والخارجية والمحاسبين وماسكي الدفاتر، والتي تتفاعل مع بعضها لتحقيق الهدف الرئيسي للنظام.

لا تقتصر أهمية نظام المعلومات المحاسبي على تسجيل العمليات المالية فحسب، بل تمتد لتشمل دعم متخذي القرار، وتحسين التخطيط المالي، وتعزيز الشفافية، وزيادة الرقابة الداخلية في المؤسسة ومع زيادة المنافسة بالأسواق أصبحت الكثير من الشركات في حاجة ماسّة إليها لدقتها ومرونتها ومساعدتها على تطور ونمو العمل.